Рынок бетонных заводов нельзя оценивать только по вводу жилья или количеству проданных установок. Спрос на БСУ формируют инфраструктурные проекты, промышленное строительство, ЖБИ, товарный бетон, дорожные работы, модернизация действующих производств и перенос выпуска ближе к объекту.

По итогам 2025 года картина в России и странах Евразийского экономического союза оказалась смешанной: строительные работы продолжили расти, но потребление цемента в России заметно снизилось. Для поставщиков оборудования это означало переход от массового расширения мощностей к более точечным проектам, модернизации и расчёту окупаемости.

На какие данные можно опираться

Открытой единой статистики по количеству проданных бетонных заводов в России и всех странах СНГ нет. Поэтому состояние рынка корректнее оценивать по связанным показателям: объёму строительных работ, вводу жилья, потреблению цемента, инвестиционной активности и структуре запросов на оборудование.

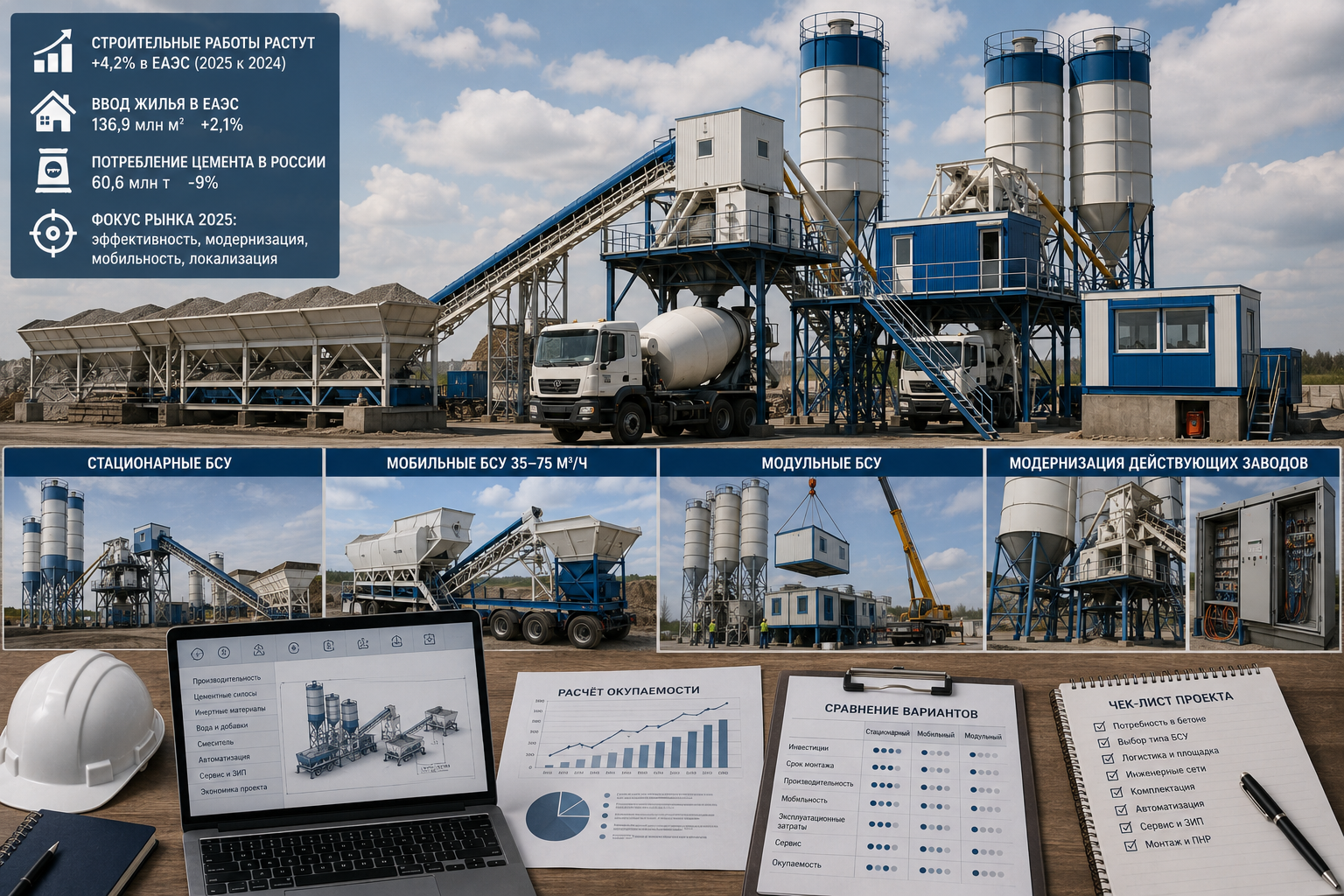

По данным Евразийской экономической комиссии, объём выполненных строительных работ в ЕАЭС в 2025 году вырос на 4,2% к 2024 году. Ввод жилья увеличился на 2,1% и составил около 136,9 млн м². В России строительные работы выросли на 2,5%, а ввод жилья — на 0,4%.

Одновременно Союзцемент оценивал снижение потребления цемента в России за 2025 год примерно на 9%, до 60,6 млн тонн. Это важное расхождение: физический спрос на один из ключевых материалов снизился, хотя строительная активность в денежном и проектном выражении сохранялась.

Следовательно, 2025 год нельзя описывать ни как однозначный рост, ни как обвал рынка БСУ. Спрос стал более неоднородным по регионам, сегментам и типам проектов.

Что означало снижение потребления цемента для поставщиков БСУ

Снижение цементного рынка ограничило проекты, рассчитанные только на быстрое расширение товарного бетона. Покупатели чаще требовали подтверждения загрузки завода, расчёта м³ за смену, оценки логистики и сценария использования после завершения конкретного объекта.

При этом действующие предприятия не могли отказаться от ремонта, замены смесителей, обновления автоматики и силосного хозяйства. Поэтому часть спроса перешла из новых заводов в модернизацию существующих линий.

Стационарные заводы: спрос сохранился в проектах с понятной загрузкой

Стационарные БСУ оставались основным решением для товарного бетона, ЖБИ и производственных площадок с длительным горизонтом работы. Ключевыми были не паспортные м³/ч, а устойчивый выпуск в смену, число рецептур, логистика инертных и цемента, сервисные зоны и резерв по основным узлам.

Проекты чаще проходили несколько стадий согласования. Заказчики сравнивали ленточную и скиповую подачу, тип смесителя, объём бункеров, количество силосов, энергопотребление, фундамент и стоимость пусконаладки.

Мобильные заводы: востребованы там, где важна перебазировка

Мобильные бетонные заводы сохраняли спрос у подрядчиков, работающих на дорожных, инфраструктурных и удалённых объектах. Их выбирали не как «завод без монтажа», а как транспортируемую компоновку с сокращённым объёмом капитальных работ и возможностью последующего перемещения.

Практический диапазон мобильного направления в каталоге составляет 35–75 м³/ч. Фактический выпуск при этом зависит от полного цикла, рецептуры, объёма готового замеса, схемы подачи и организации площадки.

Модульные БСУ: рост интереса к проектной компоновке

Модульная схема стала востребованной там, где типовая установка не помещалась на площадке или требовалось увязать несколько функциональных узлов. Модульность в 2025 году означала не просто «гибкую конфигурацию», а проектирование линии под фракции, силосное хозяйство, дозирование, автоматику, транспортные ограничения и этапность монтажа.

Для заказчика это позволяло не переплачивать за неподходящую базовую комплектацию и заранее предусматривать доукомплектацию.

Локализация стала вопросом управляемости поставки

В 2025 году заказчики стремились снизить зависимость от одной страны и одного поставщика. Рамы, бункеры, силосы, металлоконструкции и часть автоматики всё чаще локализовывались, а смесители, редукторы, пневматика и отдельные электронные компоненты подбирались из доступных международных и российских линеек.

Рынок не перешёл на полностью унифицированные комплектующие. Напротив, выросло значение технической документации, перечня ЗИП, подтверждённых артикулов и возможности заменить критичный компонент без переделки всей линии.

Автоматизация оценивалась через управляемость производства

Удалённый мониторинг и красивые отчёты перестали быть самостоятельным аргументом. Заказчики оценивали точность дозирования, хранение рецептур, разграничение доступа, журнал аварий, ручной режим, резервное копирование и возможность обслуживать систему после запуска.

Особое внимание уделялось влагокоррекции инертных, тензометрии, дозированию добавок и регистрации фактического цикла. Эти функции прямо влияют на повторяемость смеси и расход материалов.

Рынок сместился от покупки агрегата к расчёту линии

- производительность стали подтверждать через объём готового замеса и полный цикл;

- бункеры подбирали по числу фракций и логистике фронтального погрузчика;

- силосы — по расходу цемента, запасу и графику поставок;

- шнеки и дозаторы — по пиковой подаче и точности набора дозы;

- смеситель — по типу смеси, максимальной фракции и требуемой однородности;

- автоматику — по фактическим сценариям производства и обслуживания.

Различия внутри ЕАЭС и СНГ

Статистика ЕАЭС показывает, что динамика стран существенно различалась. В 2025 году объём строительных работ вырос в Казахстане, Беларуси, Армении и Кыргызстане быстрее, чем в России; при этом абсолютный масштаб российского рынка оставался крупнейшим.

Для более широкого СНГ единого сопоставимого показателя по продажам БСУ нет. Поэтому проект в Казахстане, Узбекистане, Беларуси или России необходимо оценивать отдельно: по местному строительному циклу, логистике цемента и инертных, условиям импорта, климату и доступности сервисной команды.

Что чаще модернизировали на действующих бетонных заводах

- бетоносмесители и рабочие органы смесительной группы;

- дозаторы цемента, воды, добавок и инертных;

- тензодатчики, терминалы и программное обеспечение;

- силосы, фильтры, клапаны давления и датчики уровня;

- шнековые транспортеры и приводные узлы;

- бункеры, затворы, вибраторы и системы стабильного схода;

- ленточные конвейеры, скипы и узлы выгрузки.

Как изменились критерии выбора поставщика

Цена оборудования оставалась важной, но всё чаще сравнивалась с полной стоимостью проекта. В расчёт включали фундамент, доставку, подъёмную технику, инженерные подключения, монтаж, пусконаладку, обучение и комплект запасных частей.

Конкурентным преимуществом стала способность поставщика связать оборудование в рабочую технологическую схему и заранее назвать исходные данные, которые влияют на цену и сроки.

Какие проекты выглядели наиболее устойчивыми

- БСУ под подтверждённый объём собственного строительства или выпуска ЖБИ;

- модернизация завода с известной фактической загрузкой;

- мобильные установки с планом нескольких перебазировок;

- модульные решения под ограничения действующей площадки;

- линии с заранее рассчитанным запасом цемента и логистикой инертных;

- проекты, где предусмотрены сервис, ЗИП и резерв критичных компонентов.

Итоги 2025 года

Рынок бетонных заводов в 2025 году стал более требовательным к экономике и инженерной проработке. Рост строительных работ поддерживал спрос, но снижение потребления цемента ограничивало необоснованное расширение мощностей.

Основными направлениями стали модернизация действующих БСУ, локализация металлоконструкций и силосного хозяйства, мобильные решения для объектного производства и модульные компоновки под конкретную площадку. Побеждали не самые крупные паспортные установки, а проекты с подтверждённой загрузкой, понятной логистикой и доступным обслуживанием.

Подобрать оборудование можно в каталоге:

- Бетонные заводы и БСУ — https://mix-vostok.ru/betonnye-zavody

- Стационарный бетонный завод Восток-60 — https://mix-vostok.ru/betonnye-zavody/tproduct/991711098482-statsionarnii-betonnii-zavod-vostok-60-6